搜索渗透率已高达82.8%,行业基本饱和。据中国互联网络信息中心发布的第41次《中国互联网络发展状况统计报告》,截至2017年12月,我国综合搜索引擎用户规模达6.4亿,渗透率(占网民的比例)为82.8%,用户规模较2016年底增加3718万,同比增长6.2%;我国网民规模达7.72亿,较2016年底新增4074万,同比增长5.6%;搜索引擎依然保持互联网基础应用的稳固地位,用户规模增速与网民总体规模增速接近。

综合搜索引擎用户规模与增速(万人)

资料来源:CNNIC资料来源:CNNIC

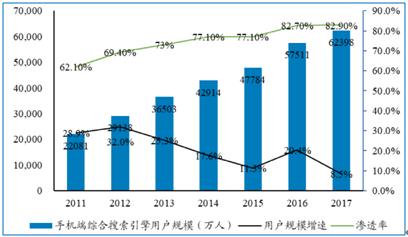

移动搜索占比持续提升,渗透率高达82.9%,搜索已基本从PC端转移动移动端。截至2017年12月,我国手机端综合搜索引擎用户规模达6.24亿,渗透率达82.9%,用户规模较2016年底增加4887万,同比增长8.5%。搜索引擎移动化趋势明显,用户规模增速连续六年保持在10%以上,渗透率持续上升。

手机端综合搜索引擎用户规模与增速(万人)

资料来源:CNNIC

移动时代,搜索入口集中度降低。搜索本质是将分散的信息集中并提供给用户,但在移动时代,各垂直领域内的头部APP承担了该领域的信息集中功能,即“信息不出APP”,导致搜索引擎APP市占率下降。PC时代,搜索用户需求集中在获取信息、新闻、资讯等,需求持续时间较长,适合PC端浏览,用户习惯打开浏览器通过百度进行搜索。移动时代,移动设备的众多应用程序带有内置搜索,如新闻资讯、微博、移动地图、视频、移动音乐等。移动搜索用户通过常用APP和浏览器进行垂直搜索,搜索入口呈分散化。

大流量APP和手机自带搜索,冲击百度地位。目前微信内置搜索和QQ浏览器均默认搜狗搜索;UC浏览器默认神马搜索。手机方面,目前百度与多家手机厂商达成合作,包括华为、HTC、vivo、OPPO、联想等;截至2017年11月,搜狗搜索合作的手机品牌有20多家,包括华为、OPPO、vivo、联想、小米等;神马搜索先后与小米、魅族、华为等手机厂商达成战略合作,并成为魅族MX5、小米Note等机型的内置搜索。

主要搜索引擎及手机终端合作厂商

资料来源:新闻整理、品牌官网

微信搜索、QQ浏览器、UC浏览器首页界面

资料来源:微信、QQ浏览器、UC浏览器

搜索广告占比下降表明搜索景气度下降。根据艾瑞咨询数据,2014年以来,搜索广告占比持续下降,2017年占网络广告市场份额约为24.5%,相比2013年同期份额下降近7个百分点。2017年,信息流广告占比约为14.5%,继续保持高速增长。

从绝对值来看,中国搜索引擎广告市场规模自2014年起增长放缓。2014年中国搜索引擎广告市场规模增速为55.4%,2016年下降至11.9%

中国不同形式网络广告市场份额

资料来源:艾瑞咨询

中国搜索引擎广告市场规模自2014年起增长放缓

2017年中国用户选择立即关闭的各广告形式占比

目前搜索市场呈现百度搜狗一超一强局面。根据易观数据,2018Q1百度占据搜索引擎市场的80%(收入口径),搜狗占据6.63%,排名前二;同时搜狗借助腾讯流量,处于高速发展通道。整个市场呈现一超(百度)一强(搜狗)局面。

2018Q1中国搜索引擎市场份额(收入口径)from易观

资料来源:易观

流量:目前百度自身流量远强于搜狗,未来搜狗可借助腾讯流量缩小差距,但百度强于搜狗的局面会在一定时间内维持。百度占据搜索市场大部分份额,大部分流量来自有流量,流量的可持续性很强,自有流量质量优于搜狗。搜狗自有流量、腾讯系流量、手机厂商预装流量共存,且腾讯系流量和手机厂商预装流量占比都很高。从自身APP来看,百度月度时长在十亿小时级别,搜狗在亿小时级别,百度高出搜狗一个数量级。目前搜狗通过腾讯导流追赶百度,短期内百度优势仍明显,长期二者流量差距有望缩小。

百度App和搜狗搜索App的月度总有效时长(万小时)

资料来源:艾瑞

算法方面,百度进入搜索行业更早,算法迭代时间长于搜狗;数据方面,百度流量大、数据积累时间久,也明显优于搜狗。资金层面,百度公司体量更大,研发费用更高:2017年百度研发费用为129亿元,搜狗为11亿元,不足百度十分之一。

百度和搜狗的研发费用对比(亿元)

资料来源:公司年报

2018年H全球搜索引擎市场份额(PC端+移动端)

资料来源:gartner