您好!欢迎来到深圳市互联网学会官网!

不忘初心 牢记使命

网络强国 科技创新

原标题:详解租房贷:资金供给一旦断裂 链条各环节无一幸免

编语: 随着资本进入长租市场,长租公寓被添上了金融产品的色彩,租客可以消费贷的形式申请租房贷款,运营商也可以通过资产证券化融资。各种金融创新,给住房租赁企业提供了现金流,也带来了一些新的难题。

据了解,这种以“贷”养租的模式发生于租房中介,如链家旗下的自如,我爱我家旗下的相寓、蛋壳公寓、58同城等等,上述租房中介均推出了与第三方金融机构合作的分期产品。

“租房贷”究竟是什么?

有自如的租客告诉记者,在选择自如租房时,中介一般会提供几种付租方式,如“押一付一”、“押一付三”、“押一付六”以及“押一付十二”。如果选择“押一付一”的方式,中介会主动提出租户可做“租房贷”,即租客与第三方金融机构签署一至两年的贷款协议,金融机构将贷款打到租赁企业的账户上,而租客是按月还贷款来抵房租。

值得注意的是,在中介向租户推荐该种付款方式时,并未提及该贷款是以租客的信用为担保,从而向银行进行贷款,最终的还款人是租客。

事实上,这种方式就是为企业融资的一种手段,即ABS(资产证券化)。

所谓的ABS,即资产证券化就是以项目所属的资产为支撑基础,项目资产可带来的预期收益为保证,通过在资本市场发行债券来融资的一种方式。

上述提到的自如让租客做的“租房贷”事实上就是自如以租金收益为标的资产,然后打包做成ABS的方式从银行获取现金流来为企业融资。

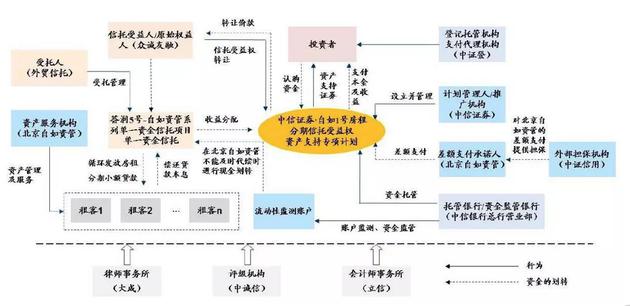

2017年8月4日,自如在上海证券交易所发行了自如1号房租分期信托受益权资产支持专项计划,在该计划书中提及,自如的ABS产品,以租房分期消费贷款和长租公寓衍生服务收入为底层资产,自如对机构投资者的收益进行兜底,在两年循环期内,如果自如的收益不足以覆盖首批投资者本息收益,自如方面需要补充差额,用来满足投资者的收益要求。

然而,由于长租公寓运营商通常没有消费金融牌照和小额贷款牌照,这就导致不能直接向租客发放贷款。从而通过设立信托,以通道方作为受托人,由受托人发放信托贷款的方式间接向租客发放住房分期贷款。

记者从自如与租客签订的合同内容中发现,有条款提到,若租客以分期方式支付租金和服务费的,则和中国对外经济贸易信托公司签署《贷款合同》,而这家信托公司也就是自如选择的通道方。

有相关人士对记者表示,从正面的角度来看,长租公寓运营商通过开展个人租房贷款业务可以大大提高其资金投资回报率,弥补租赁住宅类项目租金回报率较低的弊端。与此同时,通过贷款机构替租客一次性缴付未来一到两年甚至更长期限的租金,还可以加速房地产开发商投资回款。

“一般来说,此类ABS都有兜底的增信措施。也就是说,如果租房收益和资产增值不足以覆盖对投资者的收益承诺,则发行者需要补足资金以兜底。”前述人士说道。

与此同时,从产品设计来看,这部分贷款的资金池都由第三方进行监管,从而判断账户流动性是否充足,以避免因发行方挪用而使得投资者利益受损。

除了自如之外,我爱我家“相寓”推出的“押零付一”业务实际上是由消费者以绑定本人名下储蓄卡做担保的形式,通过第三方互联网金融公司向指定银行申请贷款。该第三方互联网金融公司将租户需缴纳的租金总额,一次性转账至我爱我家,消费者按月缴纳房屋租金及5.8%的“服务费”予该金融公司。

“租房贷”风险:整个链条上的各个环节无一幸免

伴随着大众质疑长租公寓疯狂涨价一起发酵的,还有长租公寓运营商使用“租房贷”是在“空手套白狼”、“庞氏骗局”、“左手倒右手”等一系列的言论。

在风险方面,一位接触过长租公寓金融类资产的人员告诉澎湃新闻,租户提前退租导致住房分期贷款无法按时偿付、租户提前偿还贷款导致贷款利息收益减少以及租户个人信用情况较差进而缺少符合贷款标准的承租人等等的因素,都会成为潜在的风险。

“长租公寓是一个资金和资源双密集型的行业,在跑马圈地的粗放式发展模式中,各家企业都想要在市场份额中有话语权,需要规模效应。但对于租客来说,如果在不知情的情况下签署了这样的贷款合同,对其本身是有一定风险的。”一位从事过长租公寓业务的人士对澎湃新闻表示,“如果是一些规模较小,没有背景的租赁企业来说,盲目快速扩张导致空房率上升,从而使得公寓的入住率降低,亏损严重,需要不断的融资来填补亏损。如果一旦资金链跟不上,租赁企业不能够按期给房东付款,租客的租住权会受到影响,也就是会被受到房东的驱赶。”

据澎湃新闻了解,因租赁方无法按时向房东支付房租导致租客被驱赶的情况的确存在。

“中介没有钱给房东,房东收不到钱就去找中介。但是找中介也没钱,有的中介就教房东怎么赶租客把房子收回来。涨租金、换锁之类的方法都有。”一位曾被卷入类似事件的租客对澎湃新闻称,“有些房东想把房子收回来再次出租,能收一点租金是一点。但是租客也想止损,想拿回押金退租,但是中介那边就一直拖着不退,理由是没有到期无法退租,所以租客还得继续住着。”

更深层次的风险来自于企业对于资金把控的失控。

沣信资本总裁夏凡称,此类资产的风险主要分为信用风险和流动性风险。

在信用风险方面主要涉及两个层面,一个是底层借款人(租客)的还款意愿和能力,另外一个是中介方(平台、服务商)的设立初衷和风控管理能力,自融和资金违规挪用是禁区。

流动性风险方面,中介向原始房东支付房租频率为季度,租客贷款获得的资金给到中介却是一次性缴付一年,如果再算上租客申请的贷款期限是1年以上,实际上就造成了双重资金期限错配,为流动性风险的爆发留下了很大隐患。另外,中介通过上述方式获取的“沉淀资金”,严格意义上是一种负债,却被中介拿去寻找更多的原始房东,为了获取更多的房源不惜提高租金,风险敞口进一步扩大,事实已经证明,资金流供给一旦短缺,整个链条上的各个环节无一幸免。

加强监管:透明化和规范化

2018年4月25日,中国证监会、住房城乡建设部联合印发《关于推进住房租赁资产证券化相关工作的通知》,以实际政策支持促进住房租赁市场发展。随着文件下发,被认为达到数万亿规模的住房租赁产业获得了最明确的资金渠道支撑。

此次下发的文件明确了开展住房租赁资产证券化的基本条件、政策优先支持领域、资产证券化开展程序以及资产价值评估方法等作出具体安排,并直接指出将在审核领域设立“绿色通道”。

此后,无论是涉足长租领域的房企还是中介或者专业长租公寓运营商,都跃跃欲试走上其通过金融工具的扩张之路,但与此同时,风险也随之应运而生。

分析人士指出,不可否认,住房租赁企业在目前的发展过程中确实存在一定的监管缺失,这也是行业迅速发展导致的。值得注意的是,是信息不透明为中介滥用资金提供了保护伞。现在爆出来的问题是不少中介“欺骗”租客,在租客不知情的情况下签署了贷款合同,也就是“强制贷款付租金”。有必要从政策层面对这一贷款形式透明化,对租客实行告知义务,并做出必要的解释。与此同时,对租房企业融资的前期审核以及后期资金监管必须加强,以免出现新的金融风险。

沣信资本总裁夏凡对澎湃新闻表示,“在长租公寓市场,消费金融不但降低了租客的房租负担,也同时为长租公寓运营商(多指二房东模式)带来了传统金融机构无法给与的沉淀资金,在合规的前提下,这本是双赢的结果。”

夏凡同时强调,“但问题就在于二房东使用资金的方式太粗犷,通过高租金从原始房东那里大规模收房,肆意抬价哄抢原始房源,造成了风险敞口的增大。租客为了取得一定的优惠采取趸交的形式肯定会存在,那么就一定会形成租客缴款和中介向原始房东缴款的期限不匹配,就一定会形成资金沉淀,消费金融促进了这个行业的加速发展,也使得相关风险提前暴露。”

结语:自如等长租公寓借助金融的力量跑马圈地背后隐藏的风险也引起了监管层关注,开始给长租公寓市场“敲响警钟”。

第113期走访互联网知名企业系列活动。学会负责人钟梓炎带队走访调研国信旅游网,国...

咨询热线

地址:深圳市龙岗区坂田街道坂田国际中心E栋二层209房

扫码加客服微信

扫码加客服微信 关注微信公众号

关注微信公众号 备案号:粤ICP备14018046号

备案号:粤ICP备14018046号 关注微博

关注微博

服务电话:0755-32875048

服务电话:0755-32875048